1. 티케이케미칼의 보틀용 pet칩 호재 : 마진스프레드상승 등 영업이익 증가

'보틀용 PET칩' 마진 스프레드(원가 및 판매가 차이) 상승세가 뚜렷한 것으로 나타났다. 보틀용 PET칩은 음료와 맥주, 농약 등 페트병의 원료로 사용되는 고체상태의 화학제품이다.

13일 중국의 화학전문지 CCF그룹 리포트에 고시된 보트용 PET칩 가격은 1천40달러로 연초에 비해 40% 가까이 가격이 급등했다.

이는 중국의 에너지 정책에 따른 전력난 영향으로 원료부터 제품까지 생산 차질이 발생한데다, 미국 내 소비 증가에도 불구하고 항만 병목 현상으로 수입에 차질이 발생한 상황이 컸다. 이 가운데 인접 국가의 생산 라인 차질로 수급 불균형까지 심화됐다. 업계에서는 가격 강세가 당분간 지속될 것으로 보고 있다.

SM그룹 티케이케미칼은 국내 대표적인 PET칩 제조사로 보틀용 PET칩 매출이 전체 매출의 40% 이상을 차지한다.

2. 최근(12/1) 자사주 매입도 있었음

김병기 대표는 “현재 주가는 회사의 기업가치와 미래의 성장성에 비해 매우 저 평가됐다고 판단해 주식 매수를 진행했다”며 “앞으로도 회사의 대표로서 주주가치 제고와 책임경영을 위해 최선을 다할 것”이라고 말했다.

티케이케미칼 관계자는 "최근 PET 사업에 대한 실적 기대감이 나날이 커지고 있다”며 “과거 매출 규모에 비해 낮은 이익율로 시장의 관심을 못 받았으나 중국 폐플라스틱 수입 규제 및 글로벌 페트병 수요 급증과 매년 주기적인 공급 트러블 발생으로 이익율 개선세가 커지고 있어 시장의 재평가가 필요하다”고 설명했다.

출처 : 글로벌경제신문(http://www.getnews.co.kr)

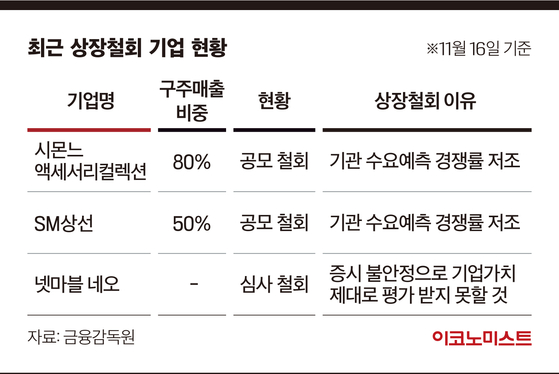

3. 지분있는 sm상선 상장 재시도

티케이케미칼은 지분을 보유 중인 에스엠상선이 상장을 추진지난 상반기 기준 티케이케미칼은 에스엠상선의 지분 29.55%를 보유하고 있다.

에스엠상선은 지난달 30일 한국거래소 코스닥시장본부로부터 상장예비심사를 통과했다. 회사 자체 집계 결과 지난 2분기 별도기준 매출액 3778억원, 영업이익 1734억원을 달성했다. 특히 해운부문은 2분기 연속 분기 최대 영업이익을 경신하고 있다.

이로 인해 티케이케미칼의 에스엠상선 지분에 대한 가치도 상당히 늘어났다. 티케이케미칼이 제출한 상반기 보고서에 따르면 에스엠상선 지분의 장부가액은 지난해말 903억원에서 올해 상반기 1829억원으로 급증했다. 약 2배에 가까운 증가세다.

현재 에스엠상선의 기업가치는 3조원에서 4조원 사이로 추정되고 있다. IPO에 따른 신주 발행이 이뤄져 지분비율에는 변동이 나올 수 있으나 장부가액이 3배 이상 늘어날 것으로 예상된다. 여기에 기업공개(IPO)시 구주매출이 이뤄진다면 티케이케미칼에 직접적인 자금 유입으로 이어질 수 있다.

하지만 11월 sm상선이 상장절차를 중단함

희망 공모가를 1만8000~2만5000원(예상 시가총액 1조5230억~2조1153억원)으로 제시했지만, 지난 1~2일 기관투자자 대상 수요예측에서 참여가 저조해 원하는 공모가 달성이 어렵다고 판단

이로인해 티케이케미칼 주가도 11월에 급락

sM상선은 9월30일 상장 예비심사 승인을 받아 언제든 적기라는 판단이 들면 상장 절차를 재개할 수 있다. 다만 유효기간이 6개월로 만약 내년 3월 말을 넘기면 예비심사부터 다시 밟아야 한다. 해운업계에서는 SM상선이 내년 초 재도전에 나설 가능성이 높다고 본다.

SM상선 관계자는 "행정적 절차나 준비 부족이 아닌 시장의 의구심 때문에 상장을 연기하게 된 것"이라며 "시장 상황을 고려해 IPO를 재추진할 계획

티케이케미칼 5,800 전일대비 상승 750 (+14.85%)

2021.12.15. 11:47 장중

- 전일종가5,050

- 고가5,920

- 저가5,020

- 거래량13,219,536

- 외국인소진율4.82%

- 시가 총액5,272억

'매일 시황 정리' 카테고리의 다른 글

| [12/15 시간외상승주] gv, 서남, 이씨에스 등 (0) | 2021.12.15 |

|---|---|

| [12/15 상한가] 한국비엔씨 코로나19 치료제 관련 내용 (0) | 2021.12.15 |

| [12/10 강세주] 오미크론 관련 재택근무 알서포트 등 상승 (0) | 2021.12.10 |

| [12/8 시황] 세종메디칼 상한가, 다시 코로나19관련주 강세 (0) | 2021.12.08 |

| [12.6] 팹리스 강자 lx세미콘 급등, 사업내용과 목표주가는 (1) | 2021.12.06 |

댓글