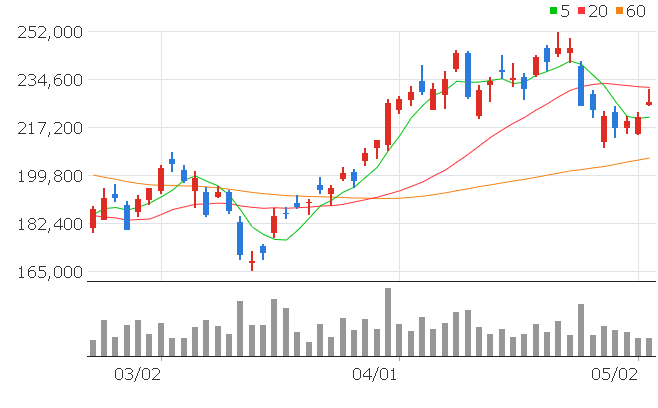

에코프로비엠 507,800 전일대비 상승상승 17,800 (+3.63%)

2022.05.03. 오후 12:14 장중

- 전일종가490,000

- 고가512,400

- 저가496,000

- 거래량228,733

- 외국인소진율10.25%

- 시가 총액11조 6,385억

1분기 잠정실적으로 매출액 6624억원(전년 동기 대비 151.7%), 영업이익 410억원(전년 동기 대비 130.3%), 당기순이익은 304억원(전년 동기 대비 120%) 기록

사업별 매출 비중을 보면 EV 양극재에서 3481억 원, 비 IT부문에서 2801억 원, 에너지저장장치(ESS)에서 280억 원의 매출을 기록했다. 애플리케이션별 양극재 모두 큰 폭의 매출 성장을 기록했다는 평가다.

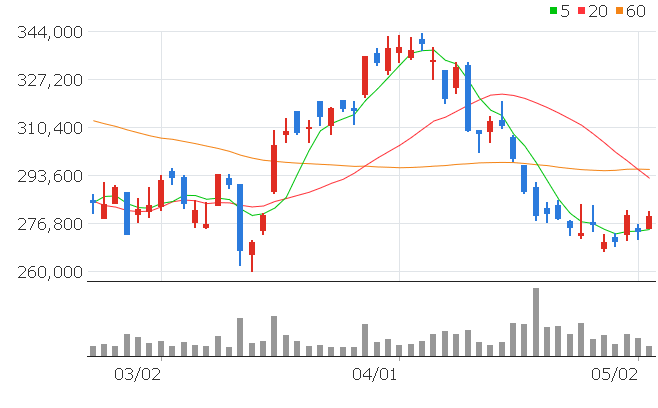

엘앤에프226,200전일대비 상승상승5,200(+2.35%)

2022.05.03. 오후 12:16 장중

- 전일종가221,000

- 고가230,900

- 저가225,000

- 거래량360,651

- 외국인소진율21.13%

- 시가 총액8조 1,273억

리튬 2차전지의 4대 주요 물질 중 핵심 소재인 양극화 물질을 생산하는 업체로, 최근 증권가에서 1분기 호실적을 거둘 것이라고 예측되고 있다. 이에 투자자들의 관심도 집중된 것으로 풀이된다. 앞서 정용진 신한금융투자 연구원은 "엘엔에프의 생산능력이 곧 2배 이상 커질 것으로 보인다"며 "1분기 실적은 매출과 영업이익이 각 5042억 원, 419억 원으로 시장 기대치를 12% 상회할 전망"이라고 말했다. 정 연구원은 "반도체 부족 이슈가 전기차 시장의 생산 차질로 이어졌으나, 엘앤에프의 고객사들은 차별적인 성장세를 지속했다"며 "판가 상승과 물량 확대가 동시에 적용되면서 수익성 개선이 지속될 전망"이라고 내다봤다. 목표 주가도 기존 26만 원에서 33만 원으로 올려 잡았다.

[주식 초고수는 지금] 엘앤에프, 1분기 호실적 전망에 매수 1위

미래에셋증권에서 거래하는 고수익 투자자들이 28일 오전 가장 많이 사들인 종목은 엘앤에프(066970) 집계됐다. 팜스토리(027710), 골드앤에스(035290), 제이씨케미칼(137950), KG스틸(016380) 등도 매수세

www.sedaily.com

2022.05.03. 오후 12:17 장중

- 전일종가274,000

- 고가281,000

- 저가274,900

- 거래량48,707

- 외국인소진율7.21%

- 시가 총액2조 7,920억

DB금융투자가 천보에 대해 투자 의견 매수와 목표 주가 43만원을 제시하며 업종 내 최선호주로 제시했다.

증권사는 성장성은 여전히 열려있는 것으로 평가하며 상반기 영업환경 악화로 인한 실적 둔화가 예상되지만 이는 단기에 그칠 것으로 전망했다.

전기차 배터리 시장의 성장성과 천보의 증설 계획을 감안할 경우 중장기 성장성은 여전히 열려있다는 입장이다.

단기 투지심리 악화로 인한 주가 부진은 오히려 비중확대의 기회가 될 수 있다고 판단했다.

'국내주식' 카테고리의 다른 글

| [특이공시] 펄어비스 주식소각, 주식소각이란? 주가영향은 (0) | 2022.05.03 |

|---|---|

| [실적개선주] 사람인에이치알 실적 호조, 실적내용과 주가흐름 (0) | 2022.05.03 |

| [실적개선주] 현대글로비스 어닝서프라이즈 내용과 목표주가는? (0) | 2022.05.02 |

| [고배당주] jb금융지주 주가와 배당금, 은행보다나은데? 사업내용은? (0) | 2022.05.01 |

| [원자재관련주] 펄프가격 상승, 무림페이퍼 무림p&p 사업과 주가 (0) | 2022.04.24 |

댓글